Em janeiro de 2018, as manchetes ressoaram com o anúncio da maior liquidação comercial do Reino Unido até o momento. A falência de Carillion destruiu empregos e desestabilizou ainda mais a confiança na economia do Reino Unido.

Mas a queda não foi uma surpresa completa para os fundos de hedge que ganharam 200 milhões de libras por ações de vendas curtas em Carillion. Uma revisão do desempenho do desempenho do Carillion no presente ™ 2018 também indica que a queda foi mais inevitável do que chocante. Um exame mais detalhado da divulgação histórica de boa vontade ilumina um indicador preocupante de que o colapso de Carillion pode ter sido anos em construção. O que permanece no Wake de Construction Mammoth é um conto de advertência sobre fusões e aquisições pesadas e a contabilidade inadequada de boa vontade. Exercícios e aquisições de valor justo

How Did This Happen? Fair Value Exercises and Acquisitions

Quando uma empresa é comprada por outra, um exercício de valor justo (FVE) deve ocorrer para alocar a consideração paga aos ativos tangíveis líquidos e ativos intangíveis identificáveis. Qualquer valor não alocado restante é classificado como ágio. Esta política afirma que o ágio não diminui necessariamente o valor à medida que o tempo passa. Onde nem os gerentes nem os auditores sentem que é devido a um comprometimento, nenhuma taxa de redução ao valor recuperável é tomada contra o valor contábil do ativo de boa vontade. Em casos extremos, a não atendimento persistente pode inflar o balanço patrimonial, deixando os investidores, funcionários e economias inteiras vulneráveis. Identificamos o valor dos ativos líquidos tangíveis das empresas listadas, divulgamos o ágio e outros intangíveis divulgados (como valor da marca) presentes em seus balanços. A soma desses três itens divulgados é então comparada com os valores das empresas das empresas. A figura de equilíbrio é alocada ao valor intangível não revelado. Os preços das ações flutuam devido às mudanças nas expectativas dos ganhos futuros, que são impulsionados por sinais sobre desempenho futuro, como tecnologia inovadora, a popularidade da marca e anúncios de novos acordos contratuais, que são exemplos definidos sob o IAS 38 como ativos intangíveis.

Since 2001, the IASB has adopted the policy that goodwill identified upon the acquisition of a company will subsequently be accounted for through impairments and not annual amortisation. This policy contends that goodwill does not necessarily decrease in value as time goes on.

However, it can also allow persistent high levels of goodwill on company balance sheets, the reported value of which is dependent on management judgment. Where neither managers nor auditors feel an impairment is due, no impairment charge is taken against the carrying amount of the goodwill asset. In extreme cases, persistent non-impairment can inflate the balance sheet, leaving investors, employees and entire economies vulnerable.

Real Impairment vs. Reality

Our Global Intangible Finance Tracker (GIFT™) study compares this distribution of asset value. We identify the value of listed companies’ tangible net assets, disclosed goodwill and other disclosed intangibles (such as brand value) present on their balance sheets. The sum of these three disclosed items is then compared with the companies’ market enterprise values. The balancing figure is allocated to undisclosed intangible value.

This undisclosed value is the excess of market value over book value created through changing share price. Share prices fluctuate due to changing expectations of future earnings, which are driven by signals on future performance, such as innovative technology, the popularity of the brand, and announcements of new contractual agreements, which are examples defined under IAS 38 as intangible assets.

Quando o valor intangível não revelado é negativo, o valor contábil excede o valor de mercado, indicando comprometimento econômico real. O benefício econômico futuro pode resultar da sinergia entre os ativos identificáveis adquiridos ou de ativos que, individualmente, não se qualificam para o reconhecimento nas demonstrações financeiras. Os exercícios financeiros de 2017 e 2016. Em nossa opinião, isso indica a necessidade de comprometimento da boa vontade. No entanto, 70% dessas empresas não tiveram redução ou um aumento no ágio divulgado nesses dois anos, o que pode ser tratado como um proxy para a não atendimento. Testamos essa hipótese. Surpreendentemente, encontramos muito pouca relação entre a proporção de boa vontade e o valor da empresa e a propensão a prejudicar. 69% das empresas com a proporção de 10% ou menos não prejudicaram, em comparação com 70% das empresas com a proporção em mais de 100%.

Goodwill recognised in a business combination is an asset representing the future economic benefits arising from other assets acquired in a business combination that are not individually identified and separately recognised. The future economic benefit may result from synergy between the identifiable assets acquired or from assets that, individually, do not qualify for recognition in the financial statements.

IAS 38

Our GIFT™ 2018 study found 1,215 publicly traded companies domiciled in countries which use IFRS and had negative undisclosed intangible value for both financial years 2017 and 2016. In our view, this indicates the need for impairment of goodwill. However, 70% of these companies had either no reduction or an increase in disclosed goodwill over these two years, which can be treated as a proxy for non-impairment.

One would expect that companies with a more significant value of goodwill if exercising prudence, would be more likely to impair when economic goodwill impairment is indicated. We tested this hypothesis. Surprisingly, we found very little relation between the ratio of goodwill to market enterprise value and propensity to impair. 69% of companies with the ratio at 10% or less did not impair, compared with 70% of companies with the ratio at more than 100%.

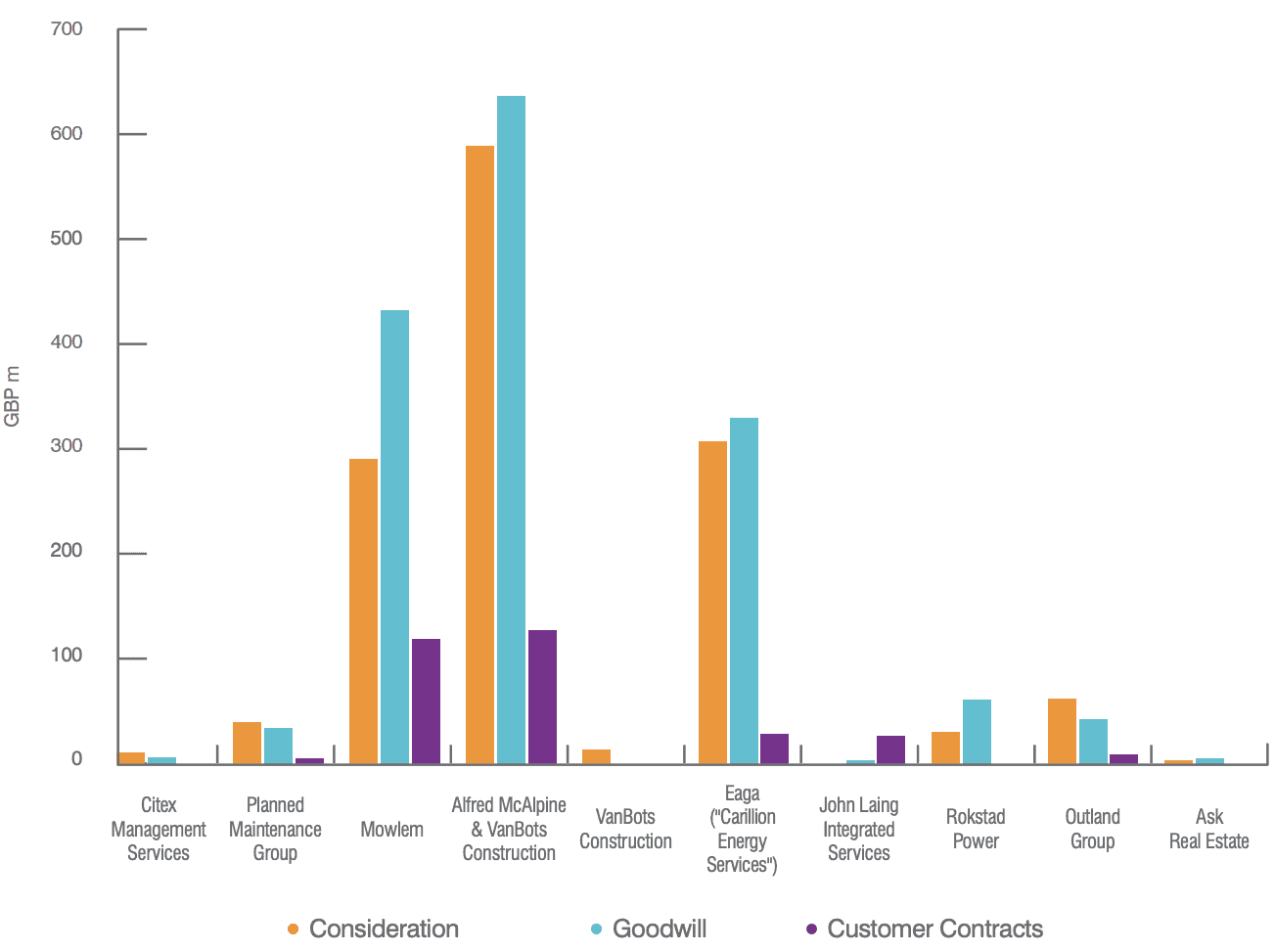

Quando uma empresa está adquirindo agressivamente e, portanto, acumulou quantidades significativas de boa vontade, não seria incomum ter altos níveis de boa vontade em relação ao valor da empresa. No entanto, se essas aquisições forem estrategicamente fracas e os benefícios das sinergias esperadas não forem realizadas, a boa vontade seria uma alta proporção de valor de mercado a um longo prazo. Isso indicaria um balanço inflado, pois os ganhos esperados que determinam o ágio não se mostram verdadeiros no tempo. Mesmo que o reconhecimento inicial do ágio seja preciso, a não atendimento subsequente pode ser enganosa e prejudicial aos investidores. A administração é incentivada a não prejudicar; Ele reflete mal no CEO em exercício, pois sugere que eles podem ter pago em excesso por uma aquisição. Muitas vezes são novos executivos que iniciam o comprometimento; Por exemplo, no dia em que a GE introduziu Larry Culp como CEO, a empresa anunciou um comprometimento de US $ 23 bilhões no ágio. Embora tenha sido substancial em £ 329 milhões, a EAGA contribuiu para apenas 19% do boa vontade divulgada por Carillion. Desde 2011, o Goodwill divulgado foi responsável por pelo menos 84% do valor da empresa de mercado da Carillion e, nos anos de 2012, 2016 e 2017, o valor contábil do Goodwill excedeu o valor total do mercado da empresa.

When this goodwill is not impaired, the balance sheet and retained earnings are likely overstated, reducing the reliability of financial statements. Even if the initial recognition of goodwill is accurate, subsequent non-impairment can be misleading and harmful to investors. Management is incentivised not to impair; it reflects badly on the incumbent CEO as it suggests they may have overpaid for an acquisition. Often it is new executives that initiate impairment; for example on the day that GE introduced Larry Culp as CEO, the company announced a US$23 billion goodwill impairment.

The Construction Mammoth and the Elephant in the Balance Sheet

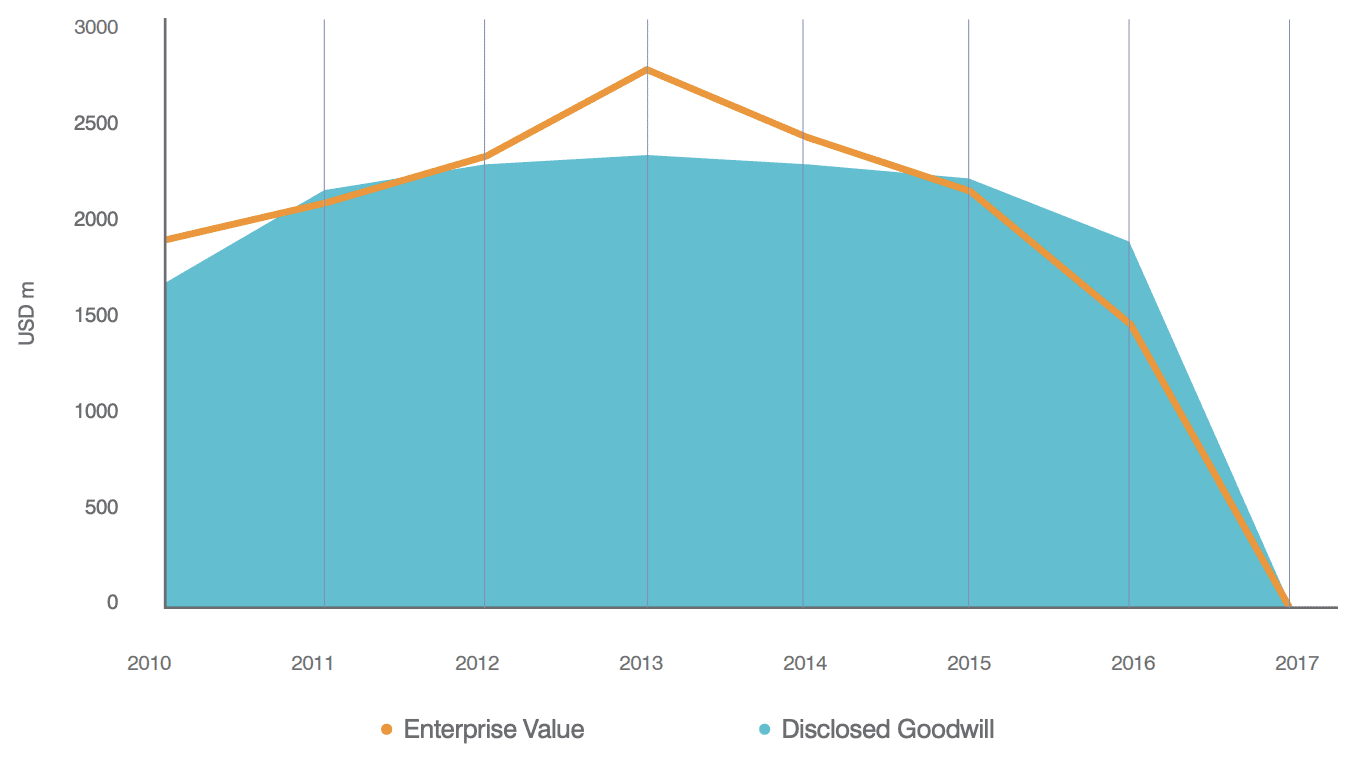

Many critics cite Carillion’s subsidiary Eaga as the main problematic treatment of group acquired goodwill. While it was substantial at £329 million, Eaga contributed to just 19% of Carillion’s disclosed goodwill. Since 2011, disclosed goodwill accounted for at least 84% of Carillion’s market enterprise value, and in the years 2012, 2016, and 2017, the book value of goodwill even exceeded the total market worth of the company.

Considere que a participação média do valor da empresa de mercado divulgada como boa vontade para o conjunto global de empresas comerciais entre 2011-2017 foi um mero 6% e ingressar nos críticos da KPMG que se pergunta por que a boa aparência não foi imparada. premissas de avaliação para as CGUs relevantes e concluíram que nenhuma redução de comprometimento era necessária. No entanto, uma análise de sensibilidade só é confiável quando as previsões estão aproximadamente corretas. A EAGA, que foi renomeada para a Carillion Energy Services ("CES"), sofreu uma diminuição na receita de 95% nos cinco anos após a aquisição.

KPMG conducted a sensitivity analysis on the earnings forecasts and valuation assumptions for the relevant CGUs and concluded that no impairment was necessary. However, a sensitivity analysis is only reliable when the forecasts are approximately correct. Eaga, which was rebranded to Carillion Energy Services (“CES”), had suffered a decrease in revenue of 95% in the five years after acquisition.

Essa diminuição no desempenho deveria ter indicado que os ganhos futuros podem ser inferiores ao esperado originalmente, o que implicaria que a boa vontade deve ser prejudicada. No entanto, nesse período de cinco anos, nenhum comprometimento foi acusado contra a boa vontade que surgiu pela aquisição. Isso depende muito da diligência dos auditores em torno dos números fornecidos pela gerência. Frequentemente, essa diligência está faltando.

To be fit for purpose, a balance sheet must present a true and fair view of the reporting entity’s financial position. This relies heavily on auditors’ diligence surrounding the figures provided by management. This diligence is often lacking.

No caso de Carillion, apesar de uma perspectiva financeira enfraquecida, nenhuma acusação de comprometimento foi provocada pela administração ou pelos auditores. Como o comprometimento da boa vontade é uma despesa contra os lucros retidos, pode eliminar as reservas das quais os dividendos são pagos. Devido à não impaciência, a Carillion conseguiu pagar um valor recorde de £ 78 milhões em dividendos em 2016.

Prudência. Prudência. Prudência. Subestimado. No entanto, ambos os cenários podem ser evitados se ativos intangíveis específicos forem valorizados com mais precisão.

If, unlike so far assumed in this article, goodwill on acquisition is inaccurate, then either:

- The high value of goodwill demonstrates that management overpaid for the target company, or

- Management did not overpay, but the allocation of intangible value is inaccurate, and the value of other specific intangible assets acquired, such as brand, are underestimated.

Under both scenarios, it would be understandable for the carrying amount of goodwill to then be improperly impaired, given that CEOs don’t like to admit to having overpaid for an acquisition. However, both scenarios could be avoided if specific intangible assets are more accurately valued.

Goodwill não for transparente nem compreensível. Outros intangíveis, como marcas e software, são mais fáceis para os investidores interpretarem. Por exemplo, um grande escândalo sinalizaria que o valor da marca deveria ser prejudicado. A boa vontade, por outro lado, é mais obscura, tornando menos óbvias. Se o FVE tenha sido responsável pelo valor da marca da EAGA, essa rebrand provavelmente teria resultado no comprometimento desse valor da marca imediatamente. No entanto, o único ativo intangível separado no FVE foram contratos e listas de clientes, reconhecidos em 29,4 milhões de libras e amortizados completamente por 4 anos. Este valor é apenas 9% do que foi reconhecido como ágio.

On the acquisition of Eaga, Carillion rebranded it to CES. Had the FVE accounted for the brand value of Eaga, such a rebrand would have likely resulted in the impairment of this brand value immediately. However, the only intangible asset separated in the FVE was customer contracts and lists, which were recognised at £29.4 million, and amortised completely over 4 years. This value is just 9% of what was recognised as goodwill.

As marcas podem viver para sempre

Os gerentes são incentivados a alocar o máximo possível de valor intangível ao ágio possível, para minimizar as despesas de amortização. É verdade que a alocação do preço de compra a ativos específicos, em vez do ágio, às vezes pode resultar em ganhos mais baixos devido a taxas de amortização. Mas se a vida econômica útil for determinada por partes independentes de especialistas, essa amortização deve ser mais precisa da amortização e prejudicação econômica do que no modelo atual.

Além disso, em alguns casos, ativos intangíveis podem ter uma vida econômica útil indefinida; cujas implicações são três vezes. Em primeiro lugar, o valor justo original atribuído ao ativo intangível será maior, pois sua vida mais longa os tornará mais valiosos. Em segundo lugar, não haverá cobranças de amortização necessárias contra esses ativos - pois, com boa vontade, é necessário apenas o teste de redução ao valor recuperável. Em terceiro lugar, a boa vontade da aquisição será suprimida. Ao contrário do Goodwill, ativos intangíveis específicos, como marcas, são mais transparentes - eles são implicitamente mais compreensíveis. Portanto, um auditor é responsabilizado mais com indicadores externos de comprometimento. No entanto, um entendimento preciso de intangíveis específicos é útil, relevante e cada vez mais material. Para garantir que a designação de vida econômica útil e valor justo de mercado sejam precisos, é necessária uma avaliação objetiva e transparente. Descobrimos que a maioria (58% dos analistas e 46% dos CFOs) pensa que avaliadores de ativos intangíveis de terceiros independentes devem preparar as avaliações de ativos intangíveis incluídos nas contas financeiras. Embora isso aumentasse a confiabilidade dos ativos intangíveis, provavelmente permaneceria uma boa vontade. Avaria

Fair Value to All

One could argue that reallocating goodwill to other intangible assets is too costly to justify and serves no use since impairment is still not charged. However, an accurate understanding of specific intangibles is useful, relevant and increasingly material. To ensure that designation of useful economic life and fair market value are accurate, an objective and transparent valuation is required.

In 2016, we partnered with the Institute of Practitioners in Advertising (IPA) to survey equity analyst and CFO opinions on this matter. We found that the majority (58% of analysts and 46% of CFOs) think that independent third-party intangible asset valuers should prepare the valuations of intangible assets included in financial accounts. While this would increase the reliability of intangible assets, there would likely remain some goodwill.

If goodwill is accurate – only reflective of excess earnings due to synergies, and these future earnings are achieved – then as earnings grow post-acquisition, a constant level of goodwill should represent a decreasing proportion of business value.

Como demonstrado, esse não foi o caso de Carillion. É razoável supor que o reconhecimento original do Goodwill não era apenas representativo das sinergias. Uma olhada nos detalhes da FVE das aquisições mais recentes da Carillion no gráfico acima demonstra a quantidade exagerada alocada à boa vontade. No entanto, nos anos subsequentes, onde o desempenho financeiro não atendeu às expectativas iniciais, deveria ter havido comprometimento da boa vontade. A política contábil atual permite que os testes de comprometimento da boa vontade sejam subjetivos, e este estudo de caso mostra que a falta de clareza no relato dos ativos de uma empresa pode obscurecer o verdadeiro desempenho desse negócio, expondo os investidores a riscos que não precisam ser inevitáveis. O gráfico abaixo mostra um punhado de empresas do Reino Unido com boa vontade excedendo o valor da empresa em 2017.

Carillion managers can be forgiven for overpaying for target companies, as the future is unpredictable. However, in subsequent years, where financial performance did not meet with initial expectations, there should have been impairment to goodwill. The current accounting policy allows goodwill impairment tests to be subjective, and this case study shows that a lack of clarity in the reporting of a business’s assets can obscure the true performance of that business, exposing investors to risk that need not be inevitable.

Who’s Next?

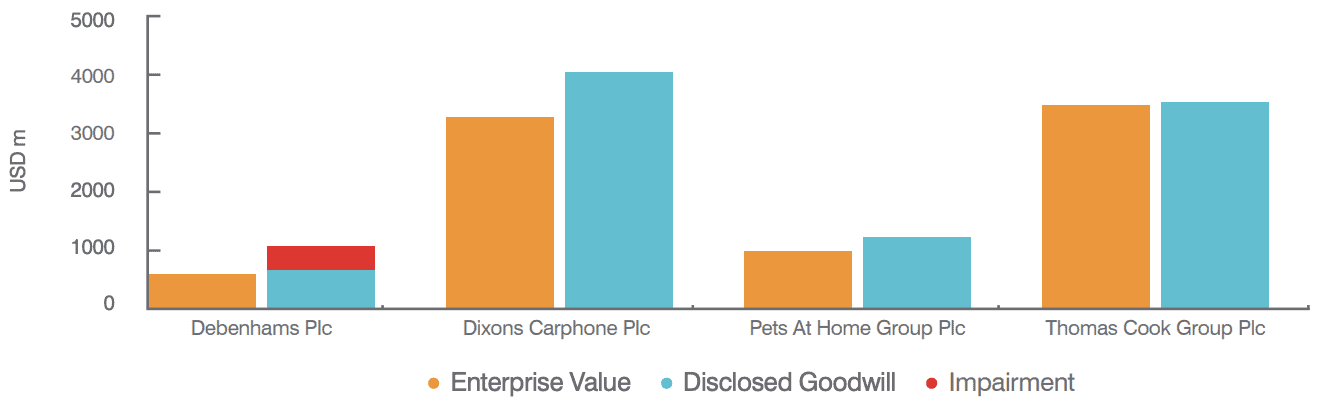

Of course, Carillion is not alone. The graph below shows a handful of UK-based companies with goodwill exceeding market enterprise value in 2017.

Após a conclusão de nossa análise, o Diretor de New Finanças, que foi realizado por um prejudicação decisiva de Debenham. US $ 600 milhões. 92 fechamentos de lojas planejados em Dixons, pressão ascendente sobre os custos da folha de pagamento em animais de estimação em casa e os recentes 25% em ações em Thomas Cook; 2018 foi um ano difícil até agora para essas empresas também.

Como evidenciado por níveis desproporcionalmente altos de boa vontade reservados para 2017, a gerência esperava ganhos mais altos do que o mercado. De fato, os investidores não parecem convencidos de que altos níveis de boa vontade sugerem ganhos futuros mais altos. Pelo contrário, existe um vasto corpo de pesquisa que mostra onde a Goodwill anunciada após o FVE é maior que o esperado, os participantes do mercado reagem negativamente.

Isso implica duas coisas; Em primeiro lugar, que os investidores não são enganados por altos níveis de boa vontade; Eles reconhecem que isso pode significar que a gerência paga em excesso por uma aquisição. Em segundo lugar, demonstra que as informações fornecidas através da divulgação da FVE são usadas pelos investidores. De acordo com os objetivos do FASB, se as informações financeiras forem usadas, elas devem ser úteis. Para ser útil, essas divulgações da FVE devem ser precisas.

Leia a análise de 2019: Caça à caça de boa vontade: como não perder a marca na contabilidade financeira

Existem muitos aprendizados valiosos do colapso de Carillion. Vemos o tratamento contábil inadequado de ativos intangíveis como o mais crítico. Em uma economia global cada vez mais intangível, é vital que os padrões de relatórios financeiros continuem com a maré. Garantir que as informações da FVE pós-aquisição sejam baseadas em avaliações objetivas e precisas, ajudem com a transparência corporativa, reduzirão o risco e aumentarão a confiança dos investidores. Supondo que isso resultará em níveis mais baixos de boa vontade divulgada, isso ajudará a reduzir o impacto da relutância da administração em prejudicar.

Logicamente, também faria sentido para as avaliações intangíveis serem conduzidas antes da aquisição, para ajudar na governança corporativa, reduzir a ocorrência de fusões e aquisições imprudentes e diminuir o risco de colapso corporativo subsequente. Em uma época em que a confiança na qualidade da auditoria está diminuindo, os padrões mais altos para a contabilidade FVE são vitais. strategy