Este artigo foi publicado originalmente no Brand Finance Gift ™ 2021 Relatório. folha. É por isso que o financiamento da marca se esforça para estimar a extensão desse "valor intangível não divulgado" em nosso

The majority of intangible assets are not recognised due to the limitations set by the accounting standards boards such as the IASB and the US FASB which state that internally generated intangible assets such as brands cannot be disclosed in a company balance sheet. This is why Brand Finance endeavours to estimate the extent of this “undisclosed intangible value” in our GUEST ™ Study a cada ano.

Leitores regulares do Brand Finance Gift ™ O relatório estará familiarizado com a posição do Finanças da marca no estado atual dos relatórios de ativos intangíveis. Também conversamos com outros especialistas no campo e temos o prazer de compartilhar suas opiniões neste relatório 1

Chamada à ação

No IFRS e US GAAP, as empresas não têm permissão para divulgar a maioria de seus intangíveis gerados internamente no balanço. Isso leva a uma estranheza em que os intangíveis adquiridos são medidos e incluídos nos livros, se forem obtidos por meio de uma aquisição, mas os ativos intangíveis gerados internamente, muitas vezes mais valiosos, não estão disponíveis. Esse é um fator que leva os usuários de demonstrações financeiras a desconsiderar os valores intangíveis dos ativos nas demonstrações financeiras - eles são imateriais e não dizem muito sobre o valor intangível da organização geral. Essa estranheza também pode levar a má administração e baixa tomada de decisão.

" Infelizmente, a proibição de ativos que aparecem nos balanços, a menos que tenha havido uma compra separada para o ativo em questão, ou uma alocação de valor justo de um preço de compra de aquisição, que significa que muitos gerentes de som altamente valiosos não são apontados para os balanços que os gerentes não são altamente valiosos. Não. Melhor divulgação de suportes há muito tempo de intangíveis gerados internamente. Achamos que a gerência deve passar por um exercício a cada ano para identificar e valorizar seus principais ativos intangíveis. O benefício imediato seria melhor gerenciamento, sob o antigo ditado de "o que é medido é gerenciado".

David Haigh, Chairman & CEO of Brand Finance

Brand Finance has long-supported better disclosure of internally generated intangibles. We think that management should undergo an exercise each year to identify and value its key intangible assets. The immediate benefit would be better management, under the old adage of “what gets measured gets managed”.

Se a administração der um passo adiante e divulgasse sua opinião sobre seus intangíveis nas notas de seu relatório anual, isso proporcionaria maior transparência e reduziria a assimetria de informações entre o mercado e a gestão. Em um mundo em que o papel da tecnologia, reputação e lealdade do cliente está aumentando, o tempo é quase uma mudança radical para melhorar a qualidade e a relevância dos relatórios de ativos intangíveis. A planilha equivale ao valor da empresa, mas não acho que seja provável. ”

As with any other element of financial reporting, this information would help to better equip investors with information to guide their capital allocation, so they can efficiently maximise their wealth. In a world where the role of technology, reputation, and customer loyalty is increasing, the time is nigh for a radical shift to improve the quality and relevance of intangible asset reporting.

The Dystopia of Disclosure

Corporates face both legal and financial challenges to full disclosure of all material assets.

“I recognise the utopia where you could have the value of the balance sheet equate to the enterprise value, but I don’t think it is likely.”

David Matthews, presidente da icaw

Um dos principais desafios, particularmente enfrentado no Reino Unido, está na natureza restritiva dos princípios de governança corporativa.

"Os EUA são claramente um ambiente muito mais litigioso, e as equipes de gerenciamento correm o risco de aplicação civil e criminal muito mais draconiana nos EUA, e, no entanto, as equipes de gerenciamento dos EUA estão extremamente mais focadas em correr mais riscos, porque o ambiente é mais permissivo para os riscos e os riscos, que também são baseados em riscos. O ônus é sobre você para tomar suas decisões e [o regulador] decidirá se deve ou não sustentar essas decisões, mas [o regulador] não vai necessariamente dizer a base dessa decisão.

Mark Wilson, ex -CFO da Aston Martin

O outro desafio está em preocupações sobre a volatilidade da avaliação intangível de ativos. No entanto, essa volatilidade aproximaria a natureza dos relatórios financeiros da realidade. Os preços das ações são inerentemente voláteis e, portanto, segue -se que o valor justo dos ativos pode e deve ser sensível a mudanças nas informações. As preocupações não são surpreendentes, levando em consideração o histórico de relatórios de ativos intangíveis até agora, para intangíveis adquiridos. O leitor não tem idéia de quais suposições foram feitas no processo de avaliação ”

A further criticism is a question of the consistency and quality of valuations of internally generated intangibles. The concerns are not surprising, taking into account the track record of intangible asset reporting so far, for acquired intangibles.

“When IFRS 13 came in, I was really hopeful that the quality of valuations in financial reporting would dramatically improve and I have been really disappointed because it hasn’t; everybody has looked for ways to group their assumptions, put in weighted averages, pool assumptions from things that are very different and so in the end the reader has no idea what assumptions were made in the valuation process”

Shan Kennedy, IFRS independente e especialista em avaliação e ex -diretor de projeto do Conselho de Padrões de Contabilidade do Reino Unido

Para esses ativos intangíveis específicos divulgados, geralmente não são considerados pelos investidores. Isso não é ajudado pelas pequenas divulgações de suposições e metodologias utilizadas. Além disso, a maioria do valor intangível divulgado reside no ágio. Todos os outros aspectos do ágio, como reputação e lealdade do cliente, pertencem a classes de ativos intangíveis específicas. Mas, na prática, esses ativos intangíveis específicos podem ser subvalorizados e, portanto, a boa vontade supervalorizada. para. ”

Goodwill itself should only represent the synergies between various assets and between the entities involved in the business combination. All other aspects of goodwill, such as reputation and customer loyalty belong to specific intangible asset classes. But in practice, these specific intangible assets can be undervalued, and goodwill therefore overvalued.

“Practice doesn’t represent what the standard says because goodwill is just smeared into a grey area; it’s too easy for corporates to throw it into the goodwill pot and never do anything with it because they’re not forced to. […] The key is pushing people into greater disclosure and forcing boards into a more critical view where today they don’t need to.”

Mark Wilson, ex -CFO da Aston Martin

, conforme discutido em comprimento em" O que deu errado com o Carillion? O colapso de Carillion, o nível relatado de boa vontade excedeu o valor total da empresa da empresa. Desde 2011, a Goodwill representou pelo menos 84% do valor total dos negócios. No entanto, durante esse período, o Carillion não prejudicou sua boa vontade, permitindo que os lucros retidos permaneçam mais fortes e, assim, facilitando os pagamentos como remuneração executiva. Análise realizada no início deste ano constatou que apenas 10% das entidades com boa vontade relatada sofreram um comprometimento contra a boa vontade em 2019. E entre as poucas entidades onde a boa vontade representou mais do que o valor total da empresa por 2 anos consecutivos, apenas 27% dessas empresas causaram um prejuízo de boa vontade em 2019. O ágio excede o valor total da empresa -deve ser maior, mas nossa análise sugere que o tamanho de um comprometimento não pode ser previsto pelo tamanho do valor de boa vontade de uma empresa.", a further issue with goodwill is that companies do not impair it as frequently or as significantly as market conditions suggest they should.

In the two years leading up to Carillion’s collapse, the reported level of goodwill exceeded the total enterprise value of the company. Since 2011, goodwill represented at least 84% of total business value. However, during this time, Carillion did not impair its goodwill, allowing retained earnings to remain stronger, and thus facilitating pay-outs such as executive compensation.

Goodwill Impairment in Practice

Carillion is not alone; analysis conducted earlier this year found that only 10% of entities with goodwill reported took an impairment against goodwill in 2019. And among the handful of entities where goodwill has represented more than the total value of the company for 2 years running, only 27% of those companies took a goodwill impairment in 2019.

You may feel that while impairment may be an infrequent occurrence, these impairments - where the carrying amount of goodwill exceeds total company value -should be larger, but our analysis suggests that the size of an impairment cannot be predicted by how large a company’s carrying value of goodwill.

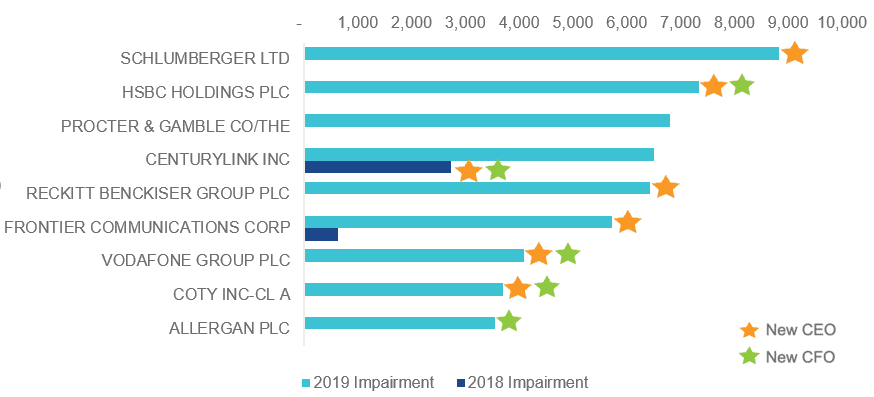

Uma coisa que as maiores deficiências de 2019 parecem ter em comum é a nova liderança. Os maiores comprometimentos de 2019 estão resumidos no Gráfico 9.

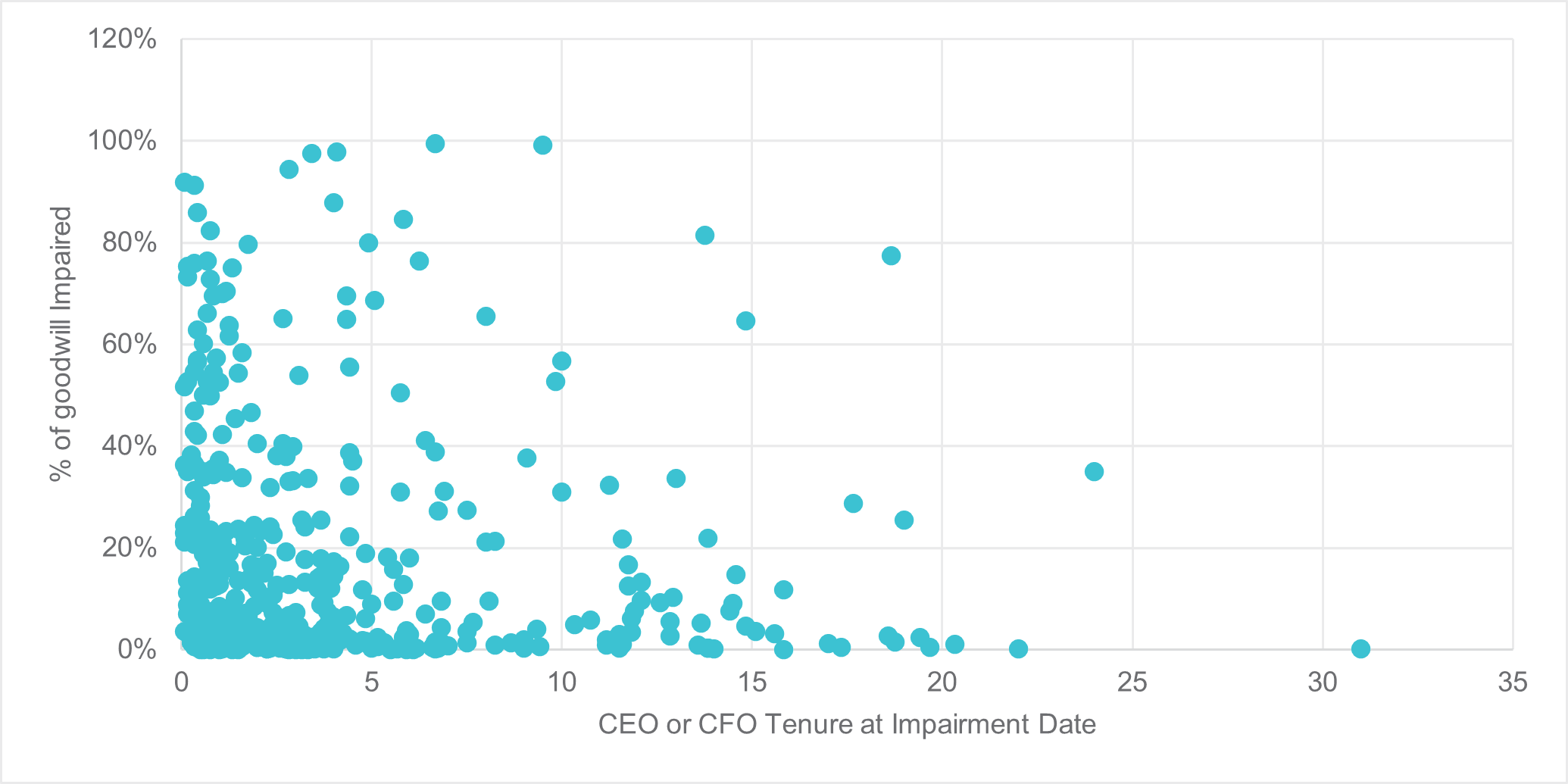

Exceto para Procter & Gamble e CenturyLink, todas as empresas listadas tinham um novo CEO, um novo CFO ou ambos em 2019. A maioria dos líderes anteriores da essas empresas. Para ter um impacto significativo na probabilidade, uma empresa prejudicará sua boa vontade. Entre toda a amostra, descobrimos que 30% de todos os comprometimentos ocorrem no primeiro ano de ter um novo CEO ou CFO.

Therefore, new leadership appears to have a significant impact on the likelihood a company will impair its goodwill. Among the entire sample, we found that 30% of all impairments occur within the first year of having a new CEO or CFO.

For larger impairments, where the impairment represents at least half of the goodwill carrying amount, 41% of these occur within the first year of new leadership.

Na melhor das hipóteses, esta análise sugere que o comprometimento da boa vontade pode ser influenciado por opiniões pessoais variadas do pessoal de gerenciamento e suas percepções de perspectiva e risco.

No pior, essa análise sugere que pode haver um motivo oculto na decisão de prejudicar a boa vontade. Ao tomar um comprometimento no início do seu mandato como CEO ou CFO, ajuda a a) a definir um precedente que sugere que seu antecessor foi negligente/ super -otimista sobre suas aquisições, ou b) influenciar a parte de que se refere a ser que se reteve a ser que se reflete sobre o restante do restante do restante. objetivo. De fato, essa crítica foi levantada regularmente para o IASB durante a revisão pós-implementação do IFRS 3, o padrão financeiro referente às combinações de negócios.

If this evidence is simply reflective of varying personal opinion about business outlook, it suggests that the goodwill impairment process is not objective. In fact, this critique has been raised regularly to the IASB during the post-implementation review of IFRS 3, the financial standard concerning business combinations.

Em março deste ano, o IASB divulgou um documento de discussão sobre o tópico de comprometimento do ágio devido ao feedback recebido de preparadores e usuários das demonstrações financeiras. O feedback dos usuários é que as deficiências de boa vontade fornecem muito pouca informação, pois são "muito pouco, muito tarde". Quando as deficiências ocorrem, confirma o que os investidores já suspeitavam, em vez de fornecer informações úteis e oportunas sobre o desempenho das aquisições. Então, como as práticas de comprometimento da boa vontade podem ser aprimoradas para garantir o comprometimento oportuno da boa vontade? Um pedido esmagador, de especialistas e investidores, é para uma maior divulgação em torno do relato de boa vontade e outros ativos intangíveis. Considerando as perspectivas econômicas gerais futuras e se seus planos para os negócios estão mudando. uma descrição adequada do que foi valorizado em cada caso, o que ele faz e como ele fornece valor e como sua vida foi avaliada; Então [por exemplo], o que é essa tecnologia, é um agrupamento de várias peças de tecnologia ou é apenas uma peça de tecnologia muito específica? ”

While impairment is preferred to amortization by the majority of the IASB, it is widely recognised as flawed in practice, due to the subjectivity of the impairment process. So how could goodwill impairment practices be improved to ensure timely impairment of goodwill? An overwhelming request, from experts and from investors, is for greater disclosure surrounding the reporting of both goodwill and other intangible assets.

“I think the framework is there to get it right although it does depend on people being very diligent about what they do and very objective about [...] how the acquired business is actually performing - whether or not it is in line with what you originally thought when you recorded the goodwill – as well as considering the future overall economic outlook and whether your plans for the business are changing. A lot of it comes down to [...] being as objective as you can- even those people who made the decision to acquire the business and have a vested interest in a positive result."

David Matthews, President of the ICAEW

Regarding the specific intangibles which are disclosed alongside goodwill:

“There should be a proper description of what has been valued in each case, what it does and how it provides value and how its life has been assessed; so [for example], what is this technology, is it a grouping of several pieces of technology or is it just one very specific piece of technology?”

Shan Kennedy, IFRS independente e especialista em avaliação e ex -diretor de projeto no Reino Unido para investidores de contabilidade. impairment demonstrated in chart 9 was part of an US$8 billion impairment to Gillette goodwill and brand value, due to a worsened outlook caused in part by increased competition from disruptive players such as Dollar Shave Club.

Of course, there are model cases of impairments that provide useful information to investors, even if just from a qualitative perspective. In the case of Procter & Gamble, the 2019 impairment demonstrated in chart 9 was part of an US$8 billion impairment to Gillette goodwill and brand value, due to a worsened outlook caused in part by increased competition from disruptive players such as Dollar Shave Club.

While most investors were already aware of this competitive threat, the impairment and accompanying disclosures provide both confirmation of the threat, and informs investors that management are both aware of and acting on that ameaça.

O caminho a seguir

Parece que os relatórios narrativos podem ser melhorados relativamente simplesmente, por melhor comunicação entre preparadores e usuários das demonstrações financeiras, que devem tornar suas demandas conhecidas. Uma área adicional para melhoria está na divulgação de premissas de avaliação quantitativa aplicadas tanto em testes por redução ao valor recuperável quanto na avaliação de ativos intangíveis.

Esta solicitação é, obviamente, mais complicada, pois os preparadores das demonstrações financeiras podem estar preocupados com o escrutínio que eles podem enfrentar sobre as suposições selecionadas. E essas suposições podem ter um impacto muito material na avaliação resultante. Depois do tempo, o processo se tornaria mais simples e poderia melhorar a qualidade das avaliações subjacentes. fazendo. ”

“If there were better disclosure of the figures that had been used, and this applies not just to impairment but to valuation generally, the whole quality of valuations in financial reports would improve dramatically and we would also start to get alignment and consistency across different companies because people would take a look at what their competitors were doing.”

Shan Kennedy, IFRS independente e especialista em avaliação e ex -diretor de projeto do Conselho de Normas de Contabilidade do Reino Unido

Além disso, organizações como o Conselho de Padrões de Avaliação Internacional (IVSC) poderiam desempenhar um papel na melhoria da qualidade da avaliação intangível de ativos. Através de anos de experiência, a equipe de financiamento da marca desenvolveu abordagens padronizadas para avaliação e foram os principais players no desenvolvimento da ISO 10668 e 20671 - os padrões internacionais sobre avaliação e avaliação da marca. Outros padrões de avaliação também fornecem orientações sobre a abordagem da avaliação. Em março de 2020, o IASB divulgou um documento de discussão sobre a revisão pós-implementação do IFRS 3, concentrando-se especificamente na boa vontade e comprometimento. No 3

We are now in a pivotal moment for the future of intangible asset reporting. In March 2020, the IASB released a discussion paper on the post-implementation review of IFRS 3, focusing specifically on goodwill and impairment. In the ongoing 3 rd Consulta da agenda, o IASB deve determinar como abordar o tópico e os projetos específicos exigidos em torno dos ativos intangíveis. Os ativos intangíveis (IVS 210) são um dos oito padrões específicos de ativos. A versão mais recente dos padrões traz maior profundidade aos IVs, conforme recomendado pela organização membro, incluindo as principais empresas de contabilidade e organizações profissionais de avaliação. O IVSC suporta financiamento da marca e todos os outros, que procuram progredir nessa questão mais crítica. Os resultados devem ser divulgados nas notas às contas e, portanto, tornados públicos para remover a assimetria de informações. Em nossa opinião, essas avaliações devem ser conduzidas de acordo com o IFRS 13 (medição do valor justo) e por profissionais independentes nomeados pelo Conselho, a fim de minimizar o risco para os membros do conselho. Este conceito não é radical; É semelhante às avaliações de portfólio realizadas anualmente por fundos de investimento e fundos de private equity sobre suas empresas investidas. Tanto a narrativa qualitativa quanto a divulgação de suposições quantitativas podem ser melhoradas. Para suposições quantitativas, o primeiro passo é divulgar a suposição específica usada e reduzir ou eliminar a prática de divulgar faixas de suposições.

The IVSC has relaunched the IVS this year, providing updated guidance on intangible asset valuation to practitioners. Intangible Assets (IVS 210) is one of eight asset-specific standards. The latest version of the Standards brings greater depth to the IVS, as recommended by member organisation, including the major accountancy firms and Valuation Professional Organisations.

Change is on the horizon, and we are optimistic about the future of intangible asset reporting.

Brand Finance has been lobbying for greater intangible asset disclosure for about 20 years now. The IVSC supports Brand Finance, and all others, that look to make progress on this most critical issue.

Kevin Prall, Technical Director, IVSC

Recommendations

In an ideal scenario, boards should produce a fair valuation of the business and its constituent assets at each year end- both tangible and intangible. The results should be disclosed in the notes to accounts, and therefore made public to remove information asymmetry. In our view, these valuations should be conducted in line with IFRS 13 (fair value measurement), and by independent practitioners appointed by the board in order to minimise risk to the board members. This concept is not radical; it is akin to portfolio valuations conducted annually by investment trusts and private equity funds about their invested companies.

In order to increase confidence in intangible asset valuation and increase the feasibility of our ideal scenario, there should be better disclosures about impairment reviews and intangible asset valuations. Both the qualitative narrative and disclosure of quantitative assumptions can be improved. For quantitative assumptions, the first step is to disclose the specific assumption used and reduce or eliminate the practice of disclosing ranges of assumptions.

REFERÊNCIAS

- Observe que as visualizações expressas neste relatório são dos indivíduos e não são necessariamente as visões oficiais das organizações que elas representam. com inovação e liderança digital↩