Este artigo foi publicado originalmente no Brand Banking Banking 500 2025 Relatório

, apesar de enfrentar as instituições domésticas e internas de operações internacionais. O desempenho das marcas bancárias africanas no ranking global de 500 reflete a força do setor de serviços financeiros da África e o papel que essas instituições desempenham na promoção de uma economia inclusiva e sustentável em todo o continente.

Embora ainda seja necessário fazer muito trabalho para alcançar as metas de desenvolvimento da África, o sucesso dessas marcas caseiras define o tom de outros setores. Ele demonstra o que é possível quando um forte desempenho nos negócios é combinado com marcas fortes, criando algumas das marcas mais amadas do mundo.

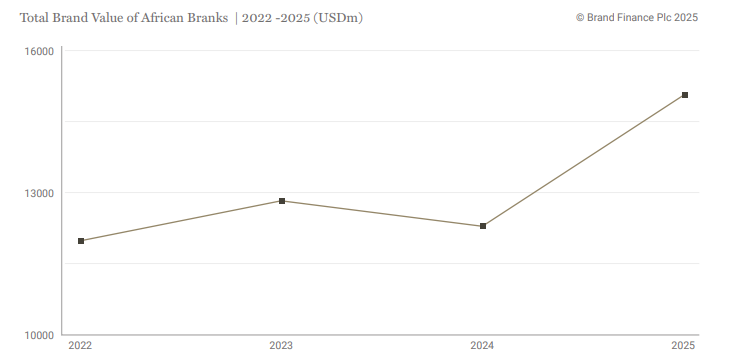

US $ 15,2 bilhões de valor criados através de marcas bancárias africanas em 2025

Geral, as marcas bancárias africanas tiveram um desempenho extremamente bom em 2025, com um crescimento médio da marca de 22% nos mercados pesquisados (em termos de moeda comum). O crescimento regional do valor da marca mascara algumas performances impressionantes de países individuais. O Quênia (+ 49%) e a África do Sul (+ 24%) viram crescimento acima da média, enquanto os mercados do oeste e do norte da África ficaram ligeiramente.

Morrocco cresceu 21%, Nigéria em 16%(apesar do declínio da naira) e do Egito em 8%. O crescimento da África do Sul foi notavelmente impulsionado pelo Capitec Bank, com um aumento notável de 100% no valor da marca em comparação com o ano anterior. diversificação contínua de suas linhas de negócios; e crescimento consistente da equidade da marca.

This growth resulted from a combination of factors: significant profitability improvements; continued diversification of its business lines; and consistent brand equity growth.

Capitec ganhou pontuações perfeitas (10 em 10) em métricas -chave como "Brand I Love", "Brand Consideation" e "Engagement Brand".

Outras marcas notáveis com valor aumentado da marca em 2025 incluem o Nedbank da África do Sul (+37%) e o Rand Merchant Bank (+31%); O Banco Cooperativo do Quênia (+36%) e o Banco de Equidade (+23%); O GTCO da Nigéria (+32%) e o Banco Attijariwafa do Marrocos (+27%). As marcas africanas mais altas são todas da África do Sul, com o Standard Bank em 134 (até quatro lugares desde 2024), First National Bank, em 158 (até 11 lugares desde 2024) e Absa Bank em 170 (até dois lugares desde 2024).

Despite these impressive gains, no African banking brands make the Top 100 due to weak domestic currencies and high regional risk. The highest-ranking African brands are all from South Africa, with Standard Bank at 134 (up four places since 2024), First National Bank at 158 (up 11 places since 2024) and Absa Bank at 170 (up two places since 2024).

Bancos nigerianos viram os maiores declínios no valor da marca e no ranking global, amplamente impulsionados pelos desafios fiscais domésticos. O Zenith Bank perdeu 42 lugares para 472, com uma queda de 16% no valor da marca, e a UBA caiu 58 lugares para classificar 472, perdendo 26% no valor da marca.

As marcas bancárias africanas são algumas das mais fortes do mundo

África possui duas marcas no top 10 global e mais quatro no top 20 globais, posicionando a região entre os líderes em um desempenho de marca de marca. A África tem a maior pontuação média de força da marca em todo o mundo, com 80 anos, o que significa que as marcas bancárias africanas geralmente alcançam uma classificação AAA. O Oriente Médio segue com uma pontuação média de força da marca de 67, enquanto a América do Sul tem uma pontuação média de força da marca de 62.

A third of African banks rank highly in Brand Strength.

Africa is part of a broader trend of emerging market banks leading in brand growth. Africa has the highest average Brand Strength score globally, at 80, meaning African banking brands typically achieve a AAA rating. The Middle East follows with an average Brand Strength score of 67, while South America has an average Brand Strength score of 62.

Given that Africa has only had formal banking since the mid-19th century, African banks cannot compete by relying only on their underlying business size and must be extremely strong to be featured in the Global top 500 banks.

Isso contribui para um mercado particularmente dinâmico, e os serviços financeiros continuam sendo uma das categorias mais competitivas para guardiões e profissionais de marketing da marca africana. Com investimentos limitados de marketing em relação ao tamanho dos negócios, a pressão sobre os profissionais de marketing e os custodiantes da marca para gerenciar com eficiência recursos e sustentar o valor da marca continuará a crescer.

A capacidade bancária digital não é mais uma vantagem competitiva, mas uma base obrigatória para as marcas africanas modernas

África lidera o mundo em bancos móveis e abriga quase metade das contas bancárias móveis do mundo, de acordo com o Fórum Econômico Mundial.

Novos jogadores não precisam de infraestrutura física cara e complicada para alcançar públicos altamente distribuídos, e a ampla adoção digital generalizada da África impulsionou a inclusão financeira, em escala, de maneiras que os bancos tradicionais não puderam.

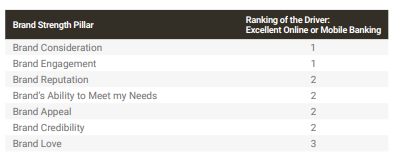

De acordo com a pesquisa de monitor de ações globais de Finanças de marca de 2025, uma forte oferta bancária digital (online e/ou móvel) é crucial para a construção da força da marca. Não é mais apenas um recurso funcional ou uma vantagem competitiva; Tornou -se uma parte essencial de qualquer oferta bancária e chave para criar amor da marca, reputação da marca e credibilidade.

A importância relativamente alta de uma grande oferta bancária digital na consideração de condução é exclusiva da região africana - e ainda mais importante que os fatores tradicionais de escolha, como confiança, valor ou mesmo facilidade de uso. Embora os bancos digitais puro da região ainda sejam pequenos e emergentes, sua capacidade de atrapalhar o cenário bancário tradicional em todo o continente não deve ser subestimado.

Without effective digital banking, traditional banks will struggle to grow. Although pure-play digital banks in the region are still small and emerging, their ability to disrupt the traditional banking landscape across the continent should not be underestimated.

So while the big banks continue to dominate, as affordable digital access continues to expand, it is likely that many of these new generation digital banks will start to make their presence felt in a meaningful way.

Marcas bancárias digitais para assistir

Ao contrário da Europa, o Oriente Médio e o Brasil, a África ainda não viu nenhuma marca digital nativa Challenger invadindo o ranking global de 500. Enquanto plataformas de fintech, como o MOMO (MOLEPEL (Mobile Money) da Safaricom, pioneiras em pagamentos móveis, o mercado africano agora está lotado de startups da FinTech, oferecendo uma variedade de serviços de pagamento e empréstimos a clientes anteriormente atendidos e mais jovens.

No domínio bancário transacional, as ofertas bancárias digitais em escala total foram mais lentas ao mercado porque as barreiras regulatórias e financeiras à entrada são significativamente maiores do que nas plataformas de dinheiro móvel. Enquanto isso, está surgindo um número crescente de bancos nativos digitalmente, preparados para interromper ainda mais a paisagem bancária tradicional da África. O norte da África ainda não lançou um banco digital-nativo de serviço completo, embora a maioria dos bancos na região esteja investindo fortemente na digitalização de seus canais e serviços bancários para atender à crescente demanda do consumidor.

Relative Importance of Digital Banking Offering on Building Brand Strength

Notable African brands to watch include TymeBank (South Africa), Discovery Bank (South Africa), Moniepoint (Nigeria), and Selcom Pesa (Tanzania). North Africa is yet to launch a full-service digital-native bank, though most banks in the region are heavily investing in digitising their banking channels and services to meet growing consumer demand.

Tymebank faz parte do Tyme Group e recentemente se tornou um dos unicórnios da África quando atingiu uma avaliação de US $ 1,5 bilhão no final de 2024, depois de garantir US $ 250 milhões em um aumento de capital da Série D. Nubank (Brasil), ficou em 90º lugar no Banck 500, liderou a rodada com um investimento de US $ 150 milhões. Será interessante ver como o Nubank aproveita seu próprio know-how de construção de marcas para influenciar e moldar o crescimento da marca do Tymebank na África. Consultor de insight